Поскольку постольку каждый понимает, что чем дольше он платит ежемесячный платеж по ипотеке, тем больше переплачивает по итогу. А сэкономить на выплатах можно тремя способами: Это уменьшить размер основного долга, сократить срок ипотеки, и снизить процентную ставку.

Для каждого из вариантов нужно оценить, что для вас будет важнее – заплатить меньше по ежемесячным выплатам, или снизить сумму платежа. Самый актуальный вариант – это сократить срок кредита. Так минимум переплачивается заемщиками по кредиту. Но у каждого банка свои фишечки и ограничения по этим программам и условиям

Поэтому тщательно изучайте ваш договор ипотеки, и как можно подробнее и детально консультируйтесь в с вашим специалистом в банке. Спрашивайте все, что вас может интересовать и волновать. Так какие 10 советов вам могут помочь? Я буду рассказывать обо всех, какая то может вам не подойти.

Материнский капитал

Первое, Ну, например, материнский капитал. В 2022 году при рождении ребенка мать получает: 524 500 руб. — за первого; 693 100 руб. — за второго.

Его можно использовать как вариант оплаты ипотеки (это может быть первоначальный взнос, Многие оплачивают часть основной суммы кредита). На нашем сайте есть статья о том как можно использовать материнский капитал, а так же как выделить доли. Переходите читайте, ссылку оставлю в комментариях.

Итак, В обоих случаях банк должен корректировать график платежей и уменьшить нагрузку.

Все это еще и зависит от кредитного договора.

Главное условие использования маткапита при покупке жилья – это наделение детей долями в приобретаемой недвижимости.

При получении сертификата родитель берет нотариальное обязательство об оформлении квартиры в общую собственность всех членов семьи – это и дети, и родители. Это важно сделать в течении 6-ти месяцев после снятия обременения по ипотеке.

КАК ЭТО СДЕЛАТЬ МЫ ПОДРОБНО РАССКАЗЫВАЕМ В СТАТЬЕ, НО ВОТ НЕСКОЛЬКО ШАГОВ?

- Оформляете справку из банка для Пенсионного фонда с подробностями взятой ипотеки

- Оформляете нотариальное обязательство о последующем переводе собственности в разряд коллективной.

- Обращаетесь в Пенсионный фонд с заявлением и документами.

- Ждете ответа от Пенсионного фонда.ъ

- Подаете заявления в банк о погашении кредита средствами материнского капитала.

После этого банк сделает перерасчет. Если ипотечный кредит полностью погашается за счет сертификата, то вам, как заемщику, нужно обязательно взять справку о полном погашении кредита.

Налоговый вычет

Второй шаг по уменьшению платежа – это НАЛОГОВЫЙ ВЫЧЕТ

Налоговый вычет позволяет вернуть вам часть денег, которую вы потратили на ипотеку. А полученную сумму можно потратить и на погашение кредита и на улучшение жилищных условий, что, как правило, и делают.

Ну, прежде чем это сделать, нужно для начала заключить сделку по покупке жилья, потом налоговая инспекция уведомляет вас о том, что вы можете получить налоговый вычет. Нужно документально подтвердить и доказать, что вы совершили покупку. Оформить налоговый вычет можно через работодателя и через налоговый орган.

Законом также установлен лимит, с которого будет исчисляться налоговый вычет, а обратиться за оформлением можно не чаще одного раза в год. Получить вычет можно только по одному объекту недвижимости.

Сдача в аренду

Еще один способ уменьшения выплаты – это АРЕНДА. Многие заемщики сдают ипотечную квартиру в аренду. Это выгодно, потому что за вас кредит платит платит, по сути, другой человек. Как правило сдавать квартиру, можно только с согласия банка. На практике же, это происходит иначе.

Банк и не в курсе, кто там живет, главное, что ежемесячно происходит выплата.

Досрочное погашение

Есть еще один вариант с уменьшением выплаты – это ДОСРОЧНОЕ ПОГАШЕНИЕ ПЛАТЕЖ. Но прежде чем вносить досрочный платеж, внимательно перечитайте кредитный договор.

Банк иногда разрешает сократить ежемесячный платеж только если сумма досрочного платежа выше определенного порога (ну, например, от 50 тыс). Внести досрочный платеж можно в любое время, при этом списание произойдет, как правило, в дату вашего ежемесячного платежа по графику. Нужно внести на счет и сам ежемесячный платеж, и ту сумму, которую вы, как заемщик, обозначили в заявлении на досрочное погашение.

Ну, например. Ежемесячный платеж по ипотечному кредиту составляет 25 тыс. руб. Вы, как заемщик, хотите внести еще 500 тыс. руб. для досрочного погашения.

Таким образом, на счет нужно внести сумму для досрочного погашения и ежемесячный платеж. Итого 525 тыс В заявлении вам нужно указать, что вы хотите сократить именно ежемесячный платеж, а не срок кредита. Выгоднее конечно уменьшать срок, но тема нашего ролика 10 шагов как уменьшить платеж по ипотеке.

Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

Страховка и первоначальный взнос

Еще спасает вариант с ПЕРВОНАЧАЛЬНЫМ ВЗНОСОМ И СТРАХОВКОЙ. Сократить расходы по ипотечному кредиту поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту.

При этом банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика. При оформлении ипотечного кредита дополнительно заключается договор страхования. Как правило, банк сам предлагает страховые компании-партнеры.

В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком. Ипотечникам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

Срок кредита и ежемесячный платеж

УВЕЛИЧЕНИЕ СРОКА КРЕДИТА тоже помогает справиться с выплатой по ипотеке. Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. И чем дольше срок кредитования, тем ниже платеж. Кроме того, если вы вносите сумму большую, чем ежемесячный платеж (то есть погашает досрочно), то размер переплаты уменьшится.

Не забываем о еще одном варианте – это ЕЖЕМЕСЯЧНЫЙ ВЗНОС Когда вы планируете оформлять ипотеку, старайтесь закладывать меньшую сумму ежемесячных платежей. Вам будет по силам отдавать это банку.

Например: Если вы понимаете, что не сможет платить, предположим, 100 тыс. руб. ежемесячно и взять кредит на 15 вместо 25 лет, то лучше сразу понизить планку и оформить кредит на максимальный срок с минимальными выплатами.

Вы так не загоните себя в тупик, когда возникнут какие-нибудь финансовые проблемы или форс-мажоры. Лучше вносить платежи, которые превышают график, если вы понимаете, что можете себе это позволить.

При этом бюджет может меняться в зависимости от месяца: например, сегодня заплатить 30 тыс. руб. вместо обещанных 20 тыс. руб., в следующем месяце — 50 тыс. и т. д.

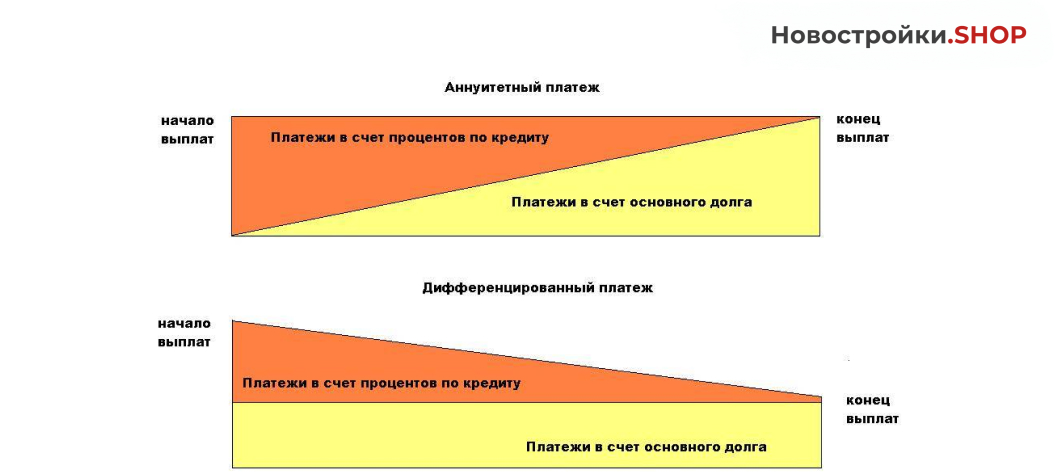

Аннуитетный и дифференцированный платеж

Вариант со способом погашения кредита тоже не забывайте. Самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная.

Аннуитетный платеж предполагает, что сначала заемщик должен выплатить банку проценты на всю сумму кредита, а уже потом само тело кредита. Такой платеж равен одной сумме на протяжении всего срока пользования, то есть первый и последний платеж одинаковы. При этом в общей сумме платежа 80% от суммы составляют проценты по кредиту, спустя половину срока ситуация меняется.

Дифференцированный платеж позволяет гасить долг по основному телу кредита одновременно с процентами, которые начисляются на оставшуюся сумму основного долга. В результате чем больше вы гасите тело кредита, тем меньше у вас проценты — таким образом, платежи убывают.

По такому виду платежа первые четыре-пять лет, как правило, вы платите чуть больше, чем по аннуитету, но платите основной долг равными и честными долями. Ну а потом платежи уменьшаются.

В первом варианте финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов.

Рефинансирование и реструктуризация ипотеки

Рефинансирование ипотеки –тоже один из хороших способов уменьшить платеж. Рефинансирование, или как еще ее называют, перекредитование существующего кредита — это,в принципе, та же ипотека.

Она дает возможность полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. За счет рефинансирования вы можете снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа.

Рефинансирование актуально, если вы погасили больше половины кредита. Чтобы рефинансировать свой ипотечный кредит, вы можете обратиться с заявлением в банк, где был взят ипотечный кредит (это будет называться реструктуризацией), либо в другой, который выдаст новый ипотечный заем на погашение суммы основного долга по действующему.

В первом случае снижение ставки происходит в рамках действующего кредитного договора, во втором — происходит выдача нового ипотечного кредита и для этого вам, как заемщику, необходимо предоставить стандартный набор документов:

- паспорт;

- СНИЛС;

- справка с места работы (иногда и трудовая книжка);

- справка 2-НДФЛ;

- кредитный договор со старым банком;

- справка об остатке ссудной задолженности

- При рефинансировании по государственной программе ипотечного кредитования семей при рождении второго и последующих детей понадобятся свидетельства о рождении детей.

После одобрения кредита также потребуются:

- договор купли-продажи квартиры;

- свидетельство о собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования и квитанция об оплате страховой премии;

- справка Ф40 из паспортного стола;

- справка об отсутствии задолженности по коммунальным платежам из расчетного центра

Льготы и скидки

Ну, и последнее - Банки и льготы. Перед тем как взять ипотеку, выбирайте банк, который предоставит кредит на максимально выгодных условиях.

Вам нужно обратиться в банк, чьим зарплатным клиентом вы являетесь. Например, если вы получаете зарплату на карту Сбербанка, то можете рассчитывать в этом же банке на скидку к процентной ставке по ипотеке. Нужно учитывать, что процентные ставки в благоприятных экономических условиях у банков постепенно снижаются.

В ваших же интересах, друзья, постоянно отслеживать (хотя бы раз в месяц) эти изменения на сайте кредитора. Если банк стал предлагать ипотеку на более выгодных условиях, то вы можете обратиться к руководству с заявлением о снижении ставки на основании того, что вы исправный заемщик, не допускаете просроченных платежей и вы не нарушаете условия кредитования.

Тут нужно помнить, друзья, что даже казалось бы незначительное снижение процентной ставки может позволить сэкономить хорошую сумму за весь срок пользования кредитом.

Некоторые категории граждан могут воспользоваться льготами по ипотечным кредитам. Нужно уточнить в банке, не являетесь ли вы льготником какой-либо категории, которая претендует на сниженные ставки.

Семьи с двумя и более детьми могут оформить ипотеку по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%.

Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Нюансы

В чем есть нюансы, которые нужно учитывать? Частично погасить или закрыть кредитные обязательства полностью можно только через 30 дней после оформления ипотеки — не ранее уплаты первого платежа.

При полном досрочном или частичном досрочном погашении ипотеки вы должны проинформировать банк минимум за 30 дней. Однако в самом договоре может указываться срок больше или меньше 30 дней.

При аннуитетных платежах досрочное погашение эффективнее всего на начальных сроках из-за распределения ежемесячного платежа: большая часть приходится на выплату процентов, меньшая — по основному долгу.

Видео - 10 способов снизить платеж по ипотеке